なぜ法人化するのか

事業を法人化すると、次のふたつのメリットを享受することができる可能性があります。ひとつ目が「社会的な信用度の向上」、ふたつ目が「節税になる(可能性がある)」ということです。まず、「社会的な信用度の向上」については、法人化することで、対外的には「株式会社○○○」といった組織で事業を行っているとみられるため、顧客開拓や人材採用がしやすくなったり、また、金融機関から資金調達をしやすくなるというメリットがあります。

もちろん法人化にすれば何でも信用度が高くなるわけではありません。資本金が1円でも1万円でも法人は設立できますが、信用度を高めたいということであれば、最低でも100〜300万円程度の資本金(事業開始時の元手)は用意するようにしてください。資本金が多ければ多いほどいいです。

また、「節税になる(可能性がある)」については、法人設立から1期目、もしくは2期目までは消費税を免税にすることができます。さまざまな条件はありますが、資本金を1,000万円未満にして法人を設立すると、少なくとも1期目は免税、2期目は1期目の業績次第で免税にすることが可能です。詳細は誌面の関係で細かくは説明できませんが、設立前に必ず税理士に諸条件を確認するようにしてください。さらに、個人の所得税および住民税は最高税率が55%(+復興所得税が2.1%加算)ですが、法人は、法人税や地方税を合算して、実効税率で33%程度なので、今の事業が儲かっているのであれば、法人の方が税金が安くなります。なお、法人ではさまざまな節税プランを実行することができるので、節税対策においても法人の方が対応しやすいということがいえます。

図1

図2

消費税の免税制度とインボイス制度の関係について

消費税の免税メリットの話にも関係しますが、令和5年10月1日から「インボイス制度」が導入されます。制度の概要としては、事業者が「適格請求書発行事業者」として登録し、その登録により発行されたIDを付した請求書を相手に発行することを求められるという制度です。実は、消費税の免税事業者は「適格請求書発行事業者」になることができないので、IDを付した請求書を発行することができません。もちろん、IDを付さない状態で請求書は発行できるのですが、そのIDがない請求書を受け取った側では、「消費税の納税額が増えてしまう」という大きなデメリットが出てくるので最近話題になっております。

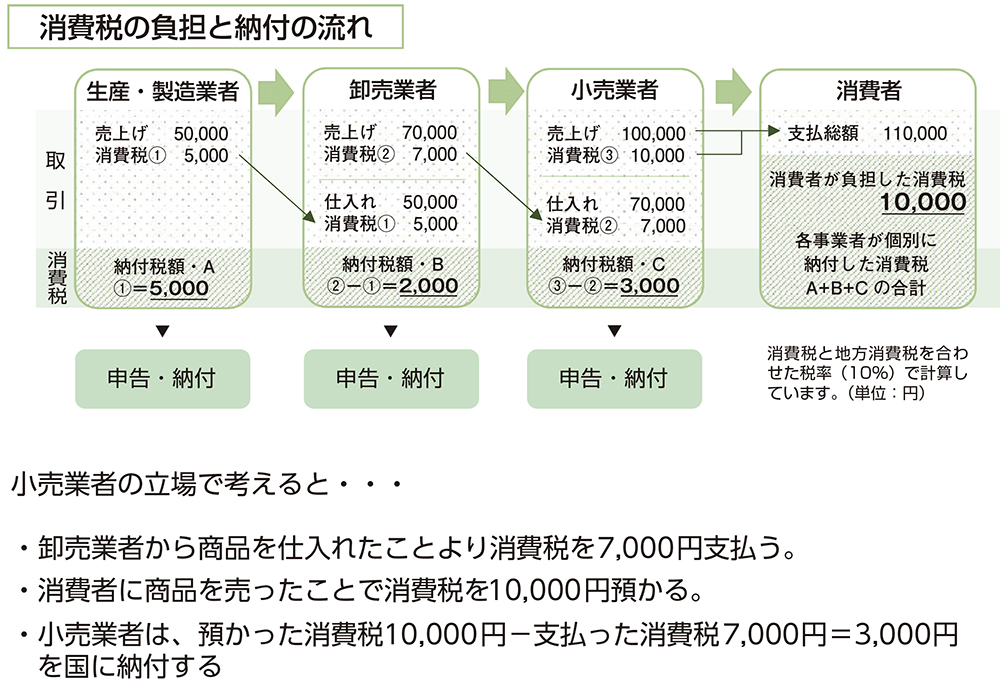

なぜ「消費税の納税額が増える」ということになるか、図で説明します。皆様の会社が図1の卸売業者とします。その卸売業者が小売業者に商品を卸します。さらに小売業者が消費者に商品を売るというのが、取引の一連の流れです。

消費税という税金は、エンドである消費者が負担する税金であって、その間に入る事業者は一切負担がありません。事業者は単純に預かった消費税と、支払った消費税の差額を国に納税するという流れになります(図1の小売業者は、消費者から預かった消費税1万円と、卸売業者に支払った7,000円の差額の3,000円を国に納税するということになります)。

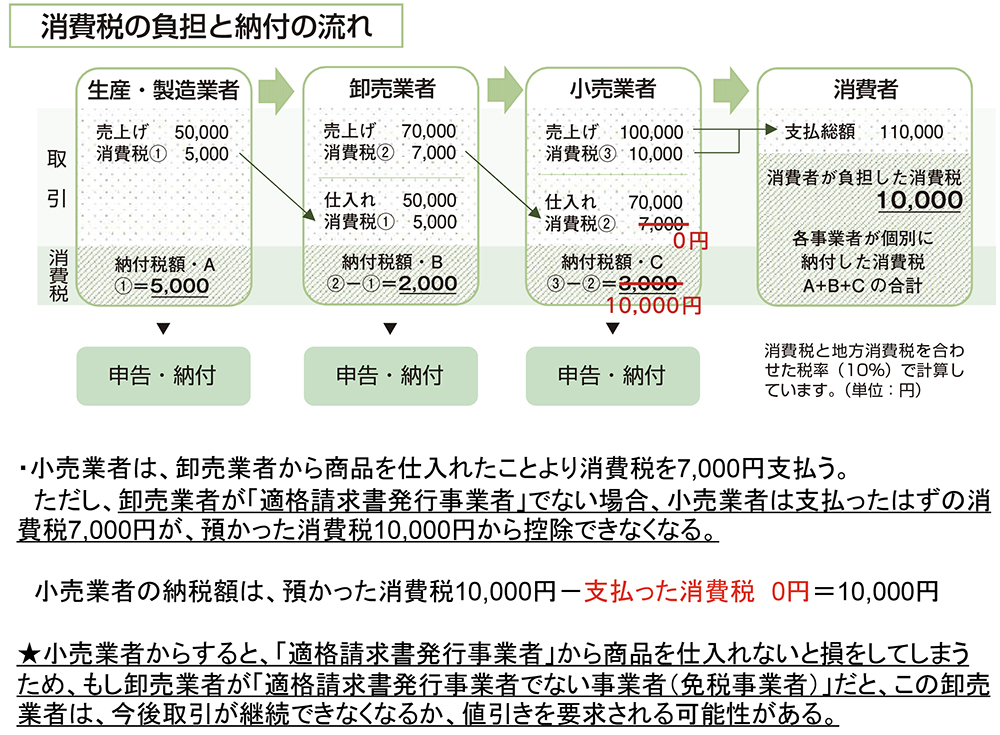

では、もし皆様の会社(卸売業者)が免税事業者で、「IDがない」請求書を小売り業者に発行した場合にどうなるかというと、小売り業者は実際に支払った消費税7,000円が控除できなくなり、消費税の納税額が本来3,000円になるところ、1万円(預かった消費税1万円 − 支払った消費税0円[3,000円なのに0円で計算]=1万円)となってしまうのです(図2参照)。

小売業者からしてみれば、消費税の納税額が増えてしまうので、適格請求書発行事業者(消費税の免税事業者でない事業者で、IDを取得している事業者)と取り引きしたいと考えるのが普通です。ですので、皆様が消費税の免税メリットを取ろうとすると、従前から取り引きをしている事業者と取り引きがストップしてしまうということも考えられ、今後免税事業者になる方がいいのか、ならない方がいいのか、という判断をしていく必要があります。

法人で実行が可能になる各種節税対策

【社宅】法人で自宅の購入、または法人で自宅の賃貸契約することで、建物の維持費や賃貸費用を会社で経費に計上することができます。

ただし、あまりに豪華な社宅ですと国税当局とトラブルになる可能性がありますので、社会通念上の常識の範囲内で社宅を選定する必要があります。

【出張旅費日当制度】

旅費規程を制定し日当を支給することで、日当を会社の経費にすることができます。日当は、出張することで本来は発生しない支出があるため、その支出にかかる実費弁証的な意味合いがあり、所得税も住民税も非課税です。

ただし、あまりに日当が高額だと「給与」と認定され、所得税や住民税も課税されることもありますので、金額設定については十分検討が必要です。

【生命保険】

会社契約で生命保険に加入することで、保険料を経費処理することができます。ただし、保険の種類によって経費化できる割合が決まっているので留意が必要です。後述する退職金の原資を確保するために活用される節税の王道の商品です。

【退職金】

退職金制度を制定し、法人の内部留保された金額を将来「退職金」として支給します。退職金は給与と比較すると税負担が半分以下になりますので、非常に節税には有効なプランです。

【小規模企業共済、経営セーフティ共済の加入(個人事業主でも加入可能)】

小規模企業共済は、個人事業主の状態でも加入できますが、一定の小規模会社の役員も加入できます。退職金制度の一部になるものですが、掛金が個人で全額所得控除できるので、ぜひ活用していただきたい制度です。

また、経営セーフティ共済は会社で加入するものですが、掛金がすべて経費処理できるので、利益が出たときの節税対策になり、さらに、40か月以上掛けていると100%の返戻率になるので、いざというときの社外留保額として活用できます。

法人化のデメリット

法人化のデメリットもしっかり理解しておきましょう。まずは設立費用にかかるコストです。会社設立に際して登録免許税や司法書士報酬で25万円から30万円程度はコストがかかります。また、個人事業と違い、法人の場合は申告作業を複雑になり、年間を通して税務関連のイベントも数多くあるので、基本的には顧問税理士が必要になります。税理士報酬としては最低でも年間50万程度はかかります。また、法人化をすると役員ひとりであっても社会保険に強制加入となりますし、もちろん、従業員も強制加入となります。厚生年金と健康保険、また労働保険も考えると、会社負担分と個人負担分併せて給与の30%くらいは社会保険料として毎月支払う必要があります。

たとえば月の給与総額が100万だとすると、会社で15万円負担、個人で15万円の負担、合計30万円の負担となりますので、想像以上に負担が大きくなることは留意しましょう。

法人化を考えたらまずは税理士に相談

法人設立前に必ず税理士に相談をしましょう。相談にかかる報酬は発生するとしても、設立後の相談ですとリカバリーできないことも多いです。まずはお近くの税理士へ相談することをお勧めします。

田口 豊太郎(たぐち・とよたろう)

税理士、あおば税理士法人

1976年 埼玉県生まれ/1999年 中央大学商学部卒/進学塾、都内会計事務所勤務後、2009年 税理士法人スパイラル入社/2011年 同社 パートナー就任/2014年 あおば会計事務所開所/2021年 あおば会計事務所を法人化し、あおば税理士法人 代表社員に就任

1976年 埼玉県生まれ/1999年 中央大学商学部卒/進学塾、都内会計事務所勤務後、2009年 税理士法人スパイラル入社/2011年 同社 パートナー就任/2014年 あおば会計事務所開所/2021年 あおば会計事務所を法人化し、あおば税理士法人 代表社員に就任

カテゴリー:建築法規/行政

タグ: