前号では給与計算の手順のうち、「勤怠の集計」と「支給額の計算」のふたつを確認しました。本号では引き続き「控除額の計算」について確認していきます。

①健康保険料(介護保険料)・厚生年金保険料

健康保険料(介護保険料)および厚生年金保険料は、給与額に直接保険料率を掛けるのではなく、「標準報酬月額×保険料率」で計算します。

標準報酬月額とは、原則として毎年4、5、6月に支払われた給与(通勤手当含む)の平均額を保険料額表に当てはめて決定されるもので、その年の9月から翌年8月まで適用されます。健康保険は58千円~1390千円の50等級、厚生年金は88千円~650千円の32等級に区分されており、将来もらう年金額にも反映される仕組みとなっています。

たとえば4、5、6月に支払われた給与の平均額が298,300円の場合、290,000円~310,000円の標準報酬月額である300千円に当てはめ、300千円×保険料率で保険料を計算します。

保険料率については、健康保険(介護保険)は加入する保険者(協会けんぽ又は健康保険組合)ごとに異なりますが、厚生年金は9.15%です。

保険料は法律の定めにより翌月の給与から徴収することになっています。たとえば4月分の保険料は、4月給与からではなく5月給与から徴収します。月の途中で入社や退職した場合でも保険料が日割りで計算されることはありません。退職月の保険料は、退職日が月の末日か否かによって変わります。たとえば3月31日退職であれば3月分の保険料がかかりますが、3月30日退職であればかかりません。

賞与から徴収する保険料は、標準報酬月額を使用せず、「賞与支給額(千円未満切捨)×保険料率」で計算します。保険料の徴収対象となる賞与額には上限があり、健康保険は年度(4月から3月)の累計額で573万円、厚生年金は1カ月150万円までとなっています。賞与支給額(千円未満切捨)を正式には標準賞与額といい、この額も将来の年金額に反映されます。

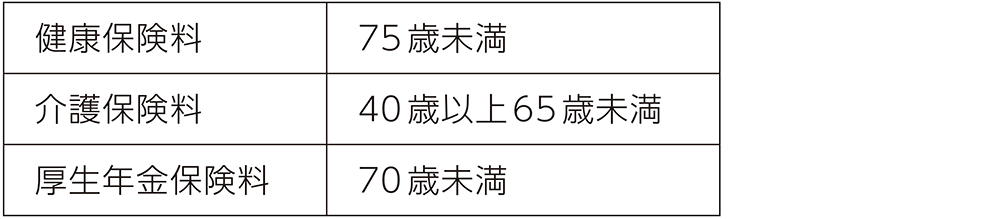

給与から徴収される保険料は、年齢により異なります。

産前産後休業や育児休業を取得する場合、保険料が免除される制度もあります。

産前産後休業や育児休業を取得する場合、保険料が免除される制度もあります。

②雇用保険料

雇用保険料は、「給与額(通勤手当含む)×保険料率」で計算します。保険料率は事業の種類ごとに異なり、一般事業0.6%、農林水産等0.7%、建設事業0.7%です(令和5年度)。雇用保険に免除の制度はありませんが、休職などで給与額がゼロであれば雇用保険料もゼロです。被保険者であれば年齢に関係なく保険料が徴収されます。

③源泉所得税

源泉所得税は、給与額(総支給額から社会保険料と非課税通勤手当を控除した額)を源泉徴収税額表に当てはめて税額を計算します(扶養親族の数に応じて税額が変わります)。毎月の給与では概算の税額を徴収し、12月に正確な税額を計算して過不足を精算します。これが年末調整です。

賞与の税率は前月の給与を基準にしています。たとえば7月に支払われる賞与は6月給与(社会保険料控除後の額)と扶養親族の数によって税率が決まります。

④住民税

住民税は、前年の所得に対して原則として10%を掛けた所得割と約5千円の均等割から成ります。毎年5月ごろ市区町村から送られてくる通知書に記載された住民税額に基づき、6月から翌年5月までの1年間にかけて給与から徴収します。

皆さんが毎月手にする給与明細書にはさまざまな情報が詰まっています。改めて金額を確認してみるのはいかがでしょうか。

控除額の計算

法律に基づく控除として健康保険料(介護保険料)・厚生年金保険料、雇用保険料、源泉所得税及び住民税があります。それぞれ金額の根拠を見ていきましょう。①健康保険料(介護保険料)・厚生年金保険料

健康保険料(介護保険料)および厚生年金保険料は、給与額に直接保険料率を掛けるのではなく、「標準報酬月額×保険料率」で計算します。

標準報酬月額とは、原則として毎年4、5、6月に支払われた給与(通勤手当含む)の平均額を保険料額表に当てはめて決定されるもので、その年の9月から翌年8月まで適用されます。健康保険は58千円~1390千円の50等級、厚生年金は88千円~650千円の32等級に区分されており、将来もらう年金額にも反映される仕組みとなっています。

たとえば4、5、6月に支払われた給与の平均額が298,300円の場合、290,000円~310,000円の標準報酬月額である300千円に当てはめ、300千円×保険料率で保険料を計算します。

保険料率については、健康保険(介護保険)は加入する保険者(協会けんぽ又は健康保険組合)ごとに異なりますが、厚生年金は9.15%です。

保険料は法律の定めにより翌月の給与から徴収することになっています。たとえば4月分の保険料は、4月給与からではなく5月給与から徴収します。月の途中で入社や退職した場合でも保険料が日割りで計算されることはありません。退職月の保険料は、退職日が月の末日か否かによって変わります。たとえば3月31日退職であれば3月分の保険料がかかりますが、3月30日退職であればかかりません。

賞与から徴収する保険料は、標準報酬月額を使用せず、「賞与支給額(千円未満切捨)×保険料率」で計算します。保険料の徴収対象となる賞与額には上限があり、健康保険は年度(4月から3月)の累計額で573万円、厚生年金は1カ月150万円までとなっています。賞与支給額(千円未満切捨)を正式には標準賞与額といい、この額も将来の年金額に反映されます。

給与から徴収される保険料は、年齢により異なります。

②雇用保険料

雇用保険料は、「給与額(通勤手当含む)×保険料率」で計算します。保険料率は事業の種類ごとに異なり、一般事業0.6%、農林水産等0.7%、建設事業0.7%です(令和5年度)。雇用保険に免除の制度はありませんが、休職などで給与額がゼロであれば雇用保険料もゼロです。被保険者であれば年齢に関係なく保険料が徴収されます。

③源泉所得税

源泉所得税は、給与額(総支給額から社会保険料と非課税通勤手当を控除した額)を源泉徴収税額表に当てはめて税額を計算します(扶養親族の数に応じて税額が変わります)。毎月の給与では概算の税額を徴収し、12月に正確な税額を計算して過不足を精算します。これが年末調整です。

賞与の税率は前月の給与を基準にしています。たとえば7月に支払われる賞与は6月給与(社会保険料控除後の額)と扶養親族の数によって税率が決まります。

④住民税

住民税は、前年の所得に対して原則として10%を掛けた所得割と約5千円の均等割から成ります。毎年5月ごろ市区町村から送られてくる通知書に記載された住民税額に基づき、6月から翌年5月までの1年間にかけて給与から徴収します。

皆さんが毎月手にする給与明細書にはさまざまな情報が詰まっています。改めて金額を確認してみるのはいかがでしょうか。

今泉 朋子(いまいずみ・ともこ)

社会保険労務士、今泉事務所

一般企業で社会保険・労働保険等の業務に従事/社会保険労務士法人にて給与計算に従事/2019年秋 台東区にて開業

一般企業で社会保険・労働保険等の業務に従事/社会保険労務士法人にて給与計算に従事/2019年秋 台東区にて開業