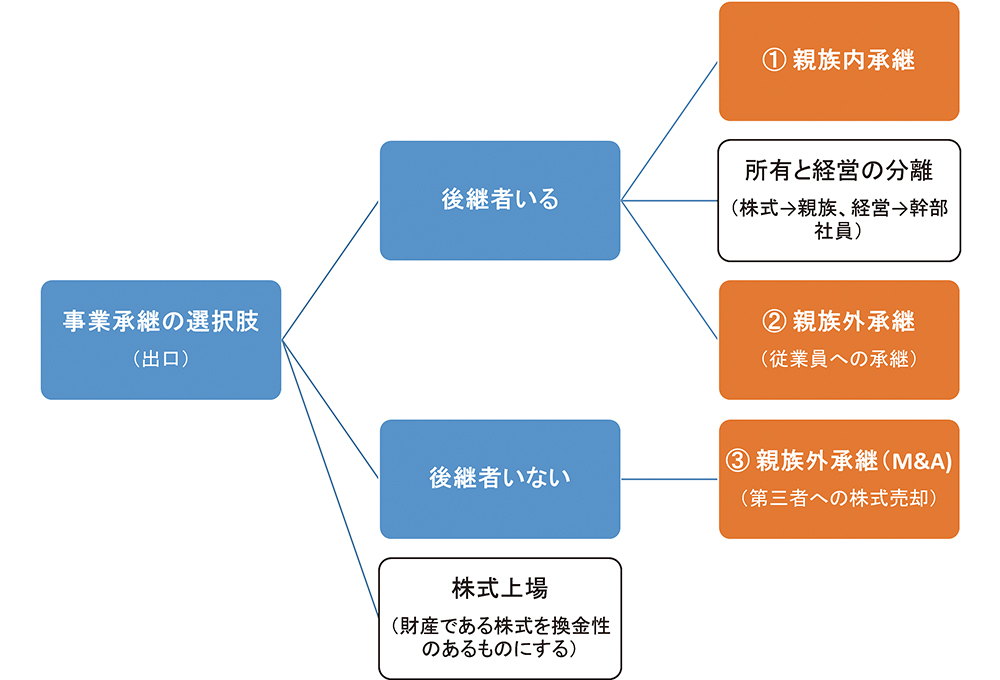

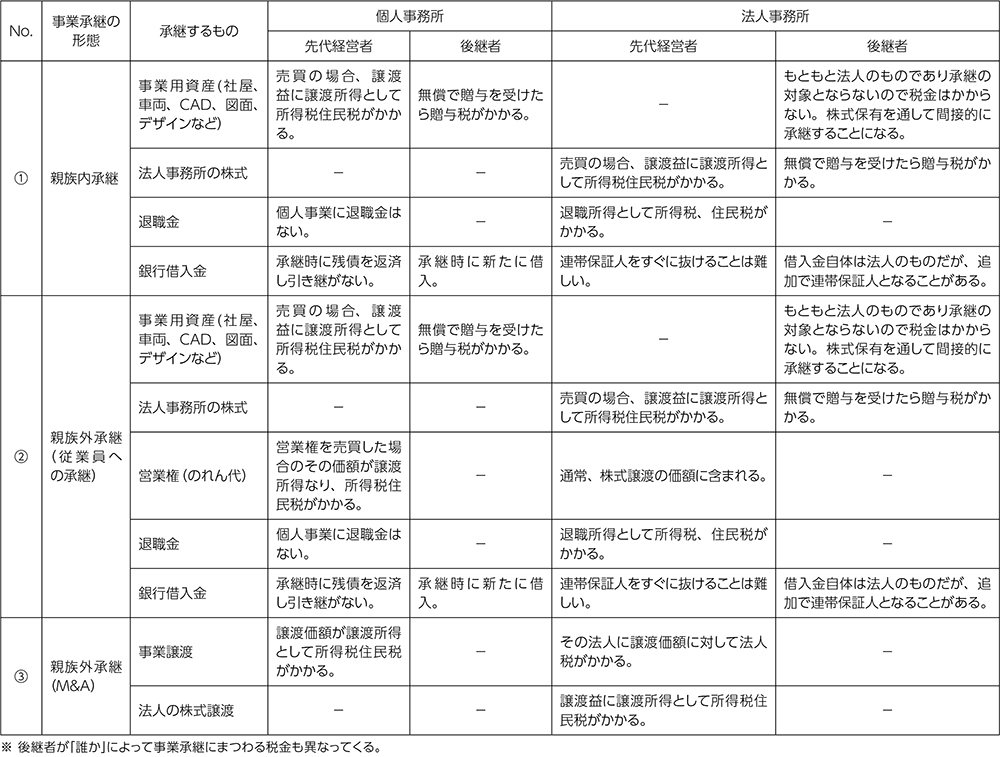

図❶ 事業承継における後継者を整理すると、① 親族内承継、② 親族外承継(従業員)、③ 親族外承継(M&A)からの選択となってくる。

表① 形態別・事業承継にまつわる税金

はじめに

事業承継にはきってもきれないのが税金です。事業承継のいろんな場面で登場してくるものです。事業承継の際に主にかかわってくる税金として、

ア) 個人の所得税、住民税、贈与税、相続税

イ) 法人の法人税

が挙げられます。

では、これらの税金はどのような時に、誰にかかってくるのか?見てみましょう。(図❶)

親族内承継にまつわる税金

ア) たとえば親から子へ事業を承継する場合等の親族内で事業承継を行う場合、単に社長の交代の手続きを行って終わりではありません。事業用の資産や株式の承継において、相応の税金がかかります。イ) 個人事務所の親族内承継

①事業用資産の承継として主な例として、社屋、車両、CAD、図面、デザインなどが挙げられます。これらの事業用資産を先代経営者から後継者へと承継する際に下記の税金を考慮する必要があります。

(イ)先代経営者は、事業用資産を後継者へ売買した場合、その譲渡益が譲渡所得となり所得税及び住民税がかかります。

(ロ)一方後継者は、これらの事業用資産を有償ではなく「無償」で贈与を受けた場合に、相応の贈与税がかかります。

ウ) 法人事務所の親族内承継

①事業用資産の承継

(イ)先代経営者には特に税金はかかりません。事業用資産はもともと法人の所有となっているので、個人には影響しないのです。

(ロ)後継者も同じように、事業用資産は法人所有となっていることから税金はかかりません。その法人の株式を保有することで間接的に事業用資産を承継することになります。

②法人事務所の株式の承継

(イ)法人事務所の場合は、その株式を親族内にて承継していく必要があります。

(ロ)先代経営者には、株式を後継者へ有償にて売買した場合に、その譲渡益が譲渡所得となり所得税及び住民税がかかります。

(ハ)後継者は、株式を有償ではなく無償で贈与を受けた場合に、相応の贈与税がかかります。

③法人事務所からの退職金

(イ)事業承継時に法人事務所から先代経営者に対して長年の功労に対して退職金を支給する場合があります。その退職金は退職所得として所得税及び住民税がかかります。

(ロ)一般的に退職金の税金は、通常の給与所得より有利な税金となっています。

④その他承継にまつわる話

(イ)銀行からの借入金がある場合は、その借入金も株式保有を通して承継することとなります。

(ロ)先代経営者は承継を行っても連帯保証人をすぐに外すことは難しいケースが多いです。

(ハ)後継者は逆に追加で連帯保証人となることがあります。

親族外承継(従業員への承継)にまつわる税金

ア) たとえば社内の役員や従業員などに事業を承継する場合の親族外承継で事業承継を行うケースもあります。この方法は、建築士事務所に実際に経営にかかわってきた人の中から、後継者にふさわしい人物を選べるというメリットがあります。イ) 個人事務所の親族外承継

①基本的に親族内承継のケースと同じです。

②ただし、親族内承継には見られない「営業権」を有償で売買した場合には、先代経営者はその営業権の価額が譲渡所得となり所得税及び住民税がかかります。

ウ) 法人事務所の親族外承継

①基本的に親族内承継のケースと同じです。

②法人の場合の「営業権」は通常、株式譲渡の価額に加味されるので株式譲渡の税金に含まれることになります。

親族外承継(M&A)にまつわる税金

ア) 親族にも後継者がおらず、社内の役員や従業員にも引き継ぐ対象者がいない場合、M&Aにより、外部の建築士事務所や会社等に承継するケースです。イ) 個人事務所のM&A

①事業譲渡によるM&A

(イ)今行っている事業自体を第三者へ譲渡する方法です。

(ロ)先代経営者には、有償による事業譲渡の対価が譲渡所得となり、所得税及び住民税がかかります。

(ハ)後継者には税金はかかりません。

ウ) 法人事務所のM&A

①事業譲渡によるM&A

(イ)その法人事務所に譲渡価額に対して法人税がかかります。

(ロ)後継者には税金はかかりません。

②株式譲渡によるM&A

(イ)先代経営者には、法人事務所の株式代金の譲渡益が譲渡所得となり所得税及び住民税がかかります。

(ロ)後継者には税金はかかりません。

国の施策「事業承継税制」

事業承継税制は、円滑化法に基づく認定のもと、会社や個人事業の後継者が取得した一定の資産について、贈与税や相続税の納税を猶予する制度です。この事業承継税制には、会社の株式等を対象とする「法人版事業承継税制」と、個人事業者の事業用資産を対象とする「個人版事業承継税制」があります。

ア) 法人版事業承継税制

①制度の概要

後継者が中小企業の株式を相続や贈与で引き継いだときに、本来支払うべき多額の相続税や贈与税の納税を猶予する制度です。猶予された税金は、将来的に免除されることを前提とした制度です。

②期限

令和6年3月末までに「特例承継計画」を提出することで、令和9年12月末までに行われた贈与・相続について、その納税額の全額が猶予されます。

③10年間限定の特例措置です(令和9年12月31日まで)

④メリット

(イ)対象株式分の贈与税・相続税が猶予となります。

(ロ)後継者の相続発生など、一定の事由により免除となります。

⑤デメリット

(イ)煩雑な事務手続き

(ロ)内容が複雑な制度

(ハ)納税猶予の取消リスク(取消しになると猶予税額の全額と利息を支払うこととなる。)

イ) 個人版事業承継税制

①制度の概要

後継者が特定の事業用資産(宅地、建物、減価償却資産など一定のもの)を贈与や相続で引き継いだときに、本来支払うべき多額の贈与税や相続税の納税を猶予する制度です。猶予された税金は、将来的に免除されることを前提とした制度です。

②期限

令和6年3月末までに「個人事業承継計画」を提出することで、令和10年12月末までに行われた贈与・相続について、その納税額の全額が猶予されます。

③10年間限定の特例措置です。(令和10年12月31日まで。法人版事業承継税制の1年遅れ。)

④メリット

(イ)対象資産分の贈与税・相続税が猶予となります。

(ロ)後継者の相続発生など、一定の事由により免除となります。

⑤デメリット

(イ)煩雑な事務手続き

(ロ)内容が複雑な制度

(ハ)納税猶予の取消リスク(取消しになると猶予税額の全額と利息を支払うこととなります。)

最後に

建築士事務所の事業承継は以下のような特徴があります。ア) 建築士事務所経営者の特徴

①大半が小規模事務所の業界であり、後継者が不在のことが多い。

②仕事は個人の能力に依存している傾向が強い。

③仕事の情報はすべて個人の頭の中に入っていて共有化が難しい。

④体が動く限りは仕事をしなければならない、自分の代わりはいない、と思っている。

⑤属人的要素が大きいため、今までM&Aが行われる件数が少なかった業界。

イ) 建築士事務所全体の特徴

①経営者が引退年齢になっている。

②継続して成長が見込める分野をつかむ必要があるがわからない。

③気が付くと後継ぎがおらず教育・育成ができない。

④後継者が見つからないため焦ってきた。

⑤廃業・倒産を避けるためにM&A・事業承継を考え始める。

⑥M&Aに申し込むが相手が見つからず廃業へと……。

ウ) そうならないためにも、事前の準備をしっかりと行い、事業承継に関わる税金も支払える体制を整えて、次世代へと繋いでいくことが大切です。

宮本 泰三(みやもと・たいぞう)

事業承継プランナー、税理士、税理士法人千代田経営会計事務所所長、一般社団法人一般社団法人湘南MIRAI承継理事