今年度の税制改正の目玉はなんといっても事業承継税制の改正です。平成29年12月14日に自民党・公明党の「平成30年度税制改正大綱」が公表され平成30年3月法案が成立しました。

今年度改正の事業承継税制の特例は、平成30年4月1日から平成35年3月31日までの5年間に特例承継計画を都道府県に提出し、平成30年1月1日から平成39年12月31日までの10年間に承継をする者に適用されます。この制度の適用を受けた場合、株式に係る贈与税・相続税は最終的に100%免除になります。それ以外は改正前の事業承継税制が適用されます。

以下事業承継税制についてQ&A形式で概略を記述します。

①株式数の制限と納税猶予割合の制限。

対象になる株式数は2/3の上限があり、さらに納税猶予割合は80%の制限があるため事業承継税制を利用しても最高、2/3の80%である53%しか恩恵を受けられないこと。

②対象になるのは一人の先代経営者から一人の後継者のみに制限されていること。

③適用後5年間で平均8割以上の雇用を維持しなければならないこと。

④適用後に会社を譲渡・解散した場合には猶予された税額全額を納付しなければならないこと。

⑤相続時精算課税制度の適用は贈与者の直系卑属のみであること。

①対象株式:後継者が取得した全ての株式が対象。

(Q4①の2/3制限の撤廃)

②納税猶予税額:納税猶予割合は100%。

(Q4①の80%制限の撤廃)

③先代経営者要件:先代経営者以外の複数人からの株式承継も対象となる。

(Q4②の対象拡大)

④後継者要件:代表権を有する3人まで対象となる。

(Q4②の対象拡大)

⑤雇用維持:維持できない理由を都道府県に提出することで納税猶予継続できる。(書式が今後公表される予定)

(Q4③の実質撤廃)

⑥経営環境の変化に対する措置:一定の要件を満たす場合には、譲渡・解散した時点で株価が下落しているときは贈与・相続時との株価の差額に応じた税額が減免される。

(Q4④の負担軽減)

⑦相続時精算課税制度の適用:贈与者(60歳以上の者)の推定相続人以外の特例後継者(20歳以上の者)についても相続時精算課税制度の適用を受けることができる。

(Q4⑤の対象拡大)

①会社について:

主たる事業内容、資本金額、従業員数

②特例代表者について:

氏名、代表権の有無

③特例後継者について:

氏名(3名まで)

④特例代表者が有する株式を特例後継者が取得するまでの経営計画について:

株式承継の時期(予定)、当該時期までの経営上の課題、 当該課題への対応

⑤特例後継者が株式承継した後5年間の経営計画:

各年の具体的な実施内容

なお、特例承継計画には認定経営革新等支援機関による指導・助言が必要です。認定経営革新等支援機関は国が認定する支援機関で、税理士、公認会計士、金融機関、商工会議所などが認定されています。

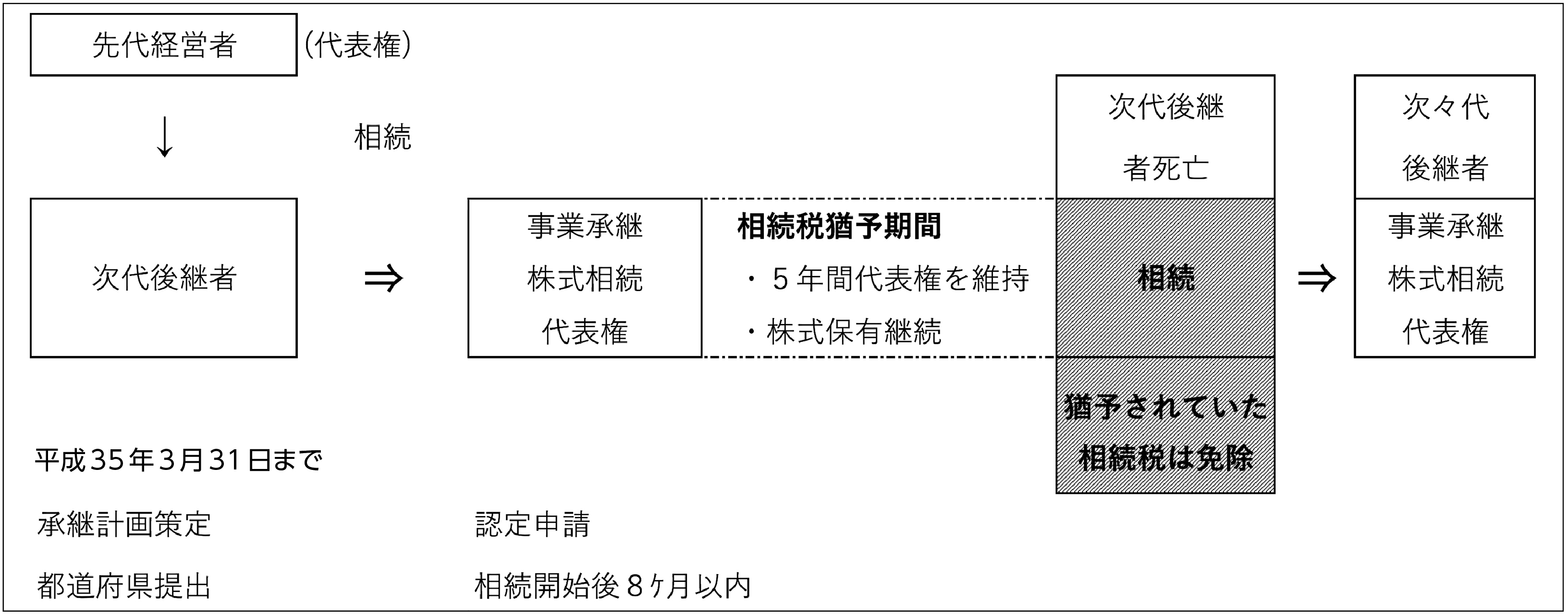

これまで記述してきた事業承継承継税制をイメージ図で表すと以下のようになります。(事業承継税制のイメージ(相続税))

以上改正事業承継税制について概略を記述しましたが、実際の適用にあたっては記述していない事項も多々ありますので産業労働局商工部経営支援課または専門家にご相談下さい。

今年度改正の事業承継税制の特例は、平成30年4月1日から平成35年3月31日までの5年間に特例承継計画を都道府県に提出し、平成30年1月1日から平成39年12月31日までの10年間に承継をする者に適用されます。この制度の適用を受けた場合、株式に係る贈与税・相続税は最終的に100%免除になります。それ以外は改正前の事業承継税制が適用されます。

以下事業承継税制についてQ&A形式で概略を記述します。

Q1 そもそも事業承継税制とは何ですか?

事業承継税制とは、平成21年度に創設され以後何度か改正された「非上場株式等に係る相続税・贈与税の納税猶予及び免除」制度をいいます。

Q2 その事業承継税制がなぜ今回改正されたのですか?

中小企業庁の資料によると今後10年間に70歳超になる経営者は全国で245万人になり、事業承継の時期を迎えることになります。そこで問題になるもののひとつが、経営者が所有する非上場株式に対する相続税・贈与税です。平成30年5月に都が調査した老舗企業の事業承継の際に感じている課題の中に相続の事項をあげている割合が23%もあります。そこでこの制度をもっと利用してもらうため改正してハードルを下げました。

Q3 平成21年度に創設された事業承継税制はどの程度利用されたのですか?

平成21年から平成26年の間は全国で累計1,037件、年平均173件でした。平成27年は1月から改正があり426件になっています。いずれにしても活用されているとは思えない状態です。

Q4 今回の改正前の事業承継税制が利用されなかった原因は何ですか?

いくつかあると思いますが大きくは以下の原因があげられると思います。①株式数の制限と納税猶予割合の制限。

対象になる株式数は2/3の上限があり、さらに納税猶予割合は80%の制限があるため事業承継税制を利用しても最高、2/3の80%である53%しか恩恵を受けられないこと。

②対象になるのは一人の先代経営者から一人の後継者のみに制限されていること。

③適用後5年間で平均8割以上の雇用を維持しなければならないこと。

④適用後に会社を譲渡・解散した場合には猶予された税額全額を納付しなければならないこと。

⑤相続時精算課税制度の適用は贈与者の直系卑属のみであること。

Q5今回 の改正で事業承継税制はどのように改正されたのですか?

改正の主な内容は以下の通りです。①対象株式:後継者が取得した全ての株式が対象。

(Q4①の2/3制限の撤廃)

②納税猶予税額:納税猶予割合は100%。

(Q4①の80%制限の撤廃)

③先代経営者要件:先代経営者以外の複数人からの株式承継も対象となる。

(Q4②の対象拡大)

④後継者要件:代表権を有する3人まで対象となる。

(Q4②の対象拡大)

⑤雇用維持:維持できない理由を都道府県に提出することで納税猶予継続できる。(書式が今後公表される予定)

(Q4③の実質撤廃)

⑥経営環境の変化に対する措置:一定の要件を満たす場合には、譲渡・解散した時点で株価が下落しているときは贈与・相続時との株価の差額に応じた税額が減免される。

(Q4④の負担軽減)

⑦相続時精算課税制度の適用:贈与者(60歳以上の者)の推定相続人以外の特例後継者(20歳以上の者)についても相続時精算課税制度の適用を受けることができる。

(Q4⑤の対象拡大)

Q6 特例承継計画はどのようなものですか?

書式が公表されていますが記載内容は以下の通りです。①会社について:

主たる事業内容、資本金額、従業員数

②特例代表者について:

氏名、代表権の有無

③特例後継者について:

氏名(3名まで)

④特例代表者が有する株式を特例後継者が取得するまでの経営計画について:

株式承継の時期(予定)、当該時期までの経営上の課題、 当該課題への対応

⑤特例後継者が株式承継した後5年間の経営計画:

各年の具体的な実施内容

なお、特例承継計画には認定経営革新等支援機関による指導・助言が必要です。認定経営革新等支援機関は国が認定する支援機関で、税理士、公認会計士、金融機関、商工会議所などが認定されています。

Q7 東京都の特例承継計画申請先はどこですか?

産業労働局商工部経営支援課(新宿区西新宿2-8-1 tel. 03-5320-4785)です。これまで記述してきた事業承継承継税制をイメージ図で表すと以下のようになります。(事業承継税制のイメージ(相続税))

以上改正事業承継税制について概略を記述しましたが、実際の適用にあたっては記述していない事項も多々ありますので産業労働局商工部経営支援課または専門家にご相談下さい。

事業承継税制のイメージ(相続税)

堀内 行夫(ほりうち・ゆきお)

税理士、東京税理士会板橋支部副支部長、板橋区社会福祉法人指導監査員、堀内税理士事務所

1990年税理士登録・堀内税理士事務所を開設し、現在に至る

1990年税理士登録・堀内税理士事務所を開設し、現在に至る

カテゴリー:建築法規 / 行政

タグ: