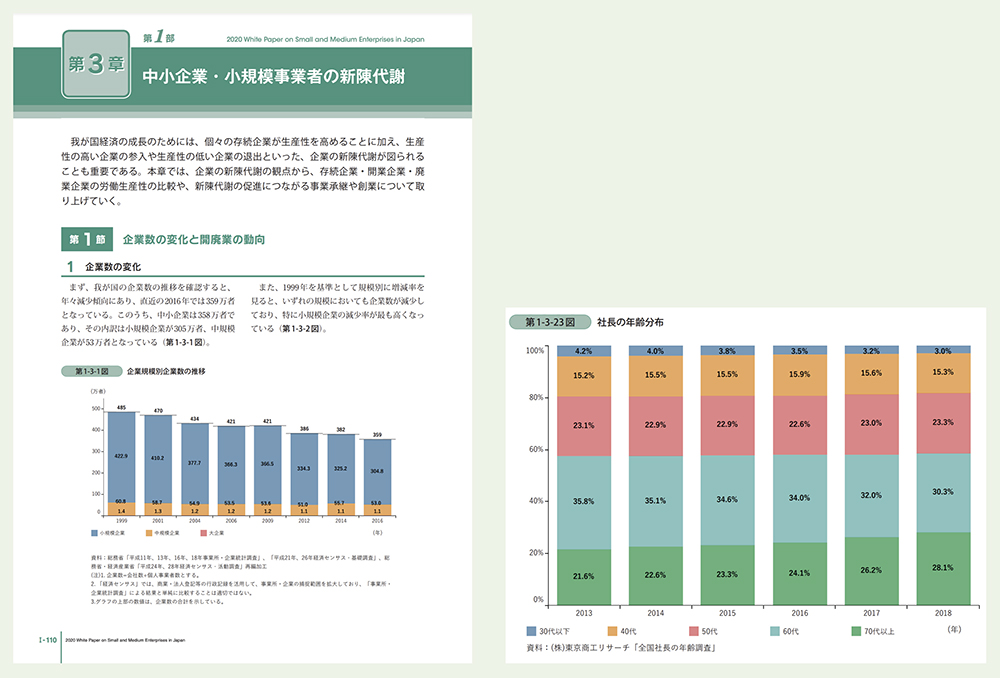

『中小企業白書2020年版』第2節「経営者の高齢化と事業承継」の付図。経営者の高齢化が進んでいる。

なお、冒頭に記載した内容は、中小企業庁のサイト*からダウンロードが可能なので、ご興味のある方は一読してみてはいかがだろうか。

次に相続・事業承継を「民法」、「会社法」、「相続税法」の観点から考えてみる。

民法で揉めないこと

揉めない対策として、「遺言」を活用して、自身(社長)の意思を後世に残すことができる。遺言の内容に異論がなければ問題ないが、相続人による「遺留分侵害額」を請求されると、請求した相続人の法定相続分の1/2は請求できることになるので、注意が必要である。また、過去10年以内に贈与された自社株は、ほかの相続人から「特別受益」を主張されると、贈与時ではなく相続時の時価で相続財産に持ち戻され、遺産分割の再計算を行うことになる。円満な相続のはずが……、ということにならないよう、売買契約や、経営承継円滑化法等の活用も視野に入れながら行う必要がある。なお、生命保険金は受け取った人(指定された受取人)の固有の財産となるため、基本的に遺産分割協議書には載らないお金となる。生命保険金を他の相続財産と合算して遺産分割を考えている場合には注意が必要だ。

会社法で事業用資産の後継者への集中

多くの中小企業として行う対策であると考えられる。特に株主総会特別決議行使が可能となる自社株の2/3を後継者へ集中させることが重要となる。また「兄弟仲良く50%ずつ」は、何も決まらなくなる可能性があるため、お勧めできない。株主が大きく変わることが想定される事業承継に対して、定款に定める自社株分散防止のための「譲渡制限」や「売り渡し請求権」なども確認しておきたい。経営の安定を図るために「拒否権付株式」や「無議決権株式」の発行なども考えられるので、状況に応じた対応が必要となる。

相続税法は二次相続まで考慮した対策

令和3(2021)年の税制改正大綱では、贈与税と相続税の一体化を議論する旨明記された。時期や詳細は不明であるが、将来「贈与」はできなくなると思われるので、検討中の方は今年、来年(今のところ不確定であるが)の実施を目指したい。相続税は、一次相続に関する配偶者への優遇策のみを視野に入れているケースが散見されるが、二次相続におけるそれはまったくないので、配偶者の資産構成等を加味した対策が必要になる。

事業承継は事業を引き継ぐことであるが、担い手である「ヒト」が今後大幅に減少することが避けられないことから、経営資源としての「ヒト」に対する相対的価値は間違いなく高まる。「存在意義」や「よりどころとなる目標」、個社の根底にある「思い」等、考え方が違う個々人に対して、通じる共通言語を共有する人材の確保と定着は、経営計画の重みが増す分野である。

今回取り上げた内容は令和3(2021)年3月現在のものである。今後変更の可能性があるほか、実施に当たっては、事前に専門家への確認が必須である。

加藤 秀司(かとう・しゅうじ)

株式会社翔コンサルティング代表取締役

大手証券会社、保険会社を経て、主に中小企業経営者に対するお金を中心としたコンサルティングを行う/2015年 株式会社翔コンサルティングを設立/中小企業に対して、経営資源である「人、お金、情報」を中心とした業務改善、戦略立案等のコンサルティング事業を行っている。

大手証券会社、保険会社を経て、主に中小企業経営者に対するお金を中心としたコンサルティングを行う/2015年 株式会社翔コンサルティングを設立/中小企業に対して、経営資源である「人、お金、情報」を中心とした業務改善、戦略立案等のコンサルティング事業を行っている。