1 インボイス制度(適格請求書等保存方式)の概要

(1)導入の経緯等インボイス制度は、複数税率に対応した仕入税額控除の方式であり、売手が買手に対して正確な適用税率や消費税額等を伝えるために導入されるものです。

インボイス制度の導入に当たっては、消費税率の引上げに伴う軽減税率制度への対応が必要であることが考慮され、軽減税率制度開始から4年間の準備期間が設けられました。

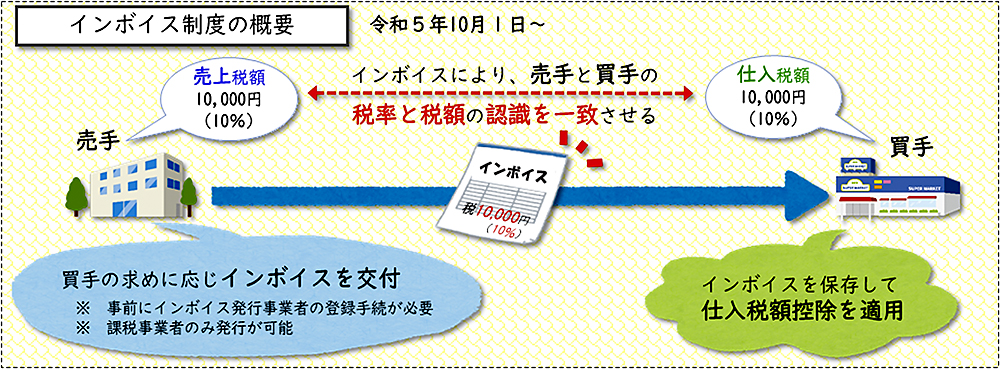

インボイス制度においては、売手は、買手に対して正確な適用税率や消費税額等を伝えるための手段としてインボイスを交付し、買手はインボイスを保存して仕入税額控除の適用を受けることになります。(図1)

図❶ インボイス制度の概要

消費税は消費者が負担することを予定する税ですが、その消費税について納税をするのは、消費者に物の販売や、サービスの提供を行った事業者となります。

納税する消費税額は、売上げに係る消費税額から仕入れに係る消費税額を控除することにより算出します。この仕入れに係る消費税額を控除することを「仕入税額控除」と言いますが、この「仕入税額控除」を受けるためには、現行制度では、「帳簿」と「区分記載請求書」の保存が必要とされています。

消費税の仕組み

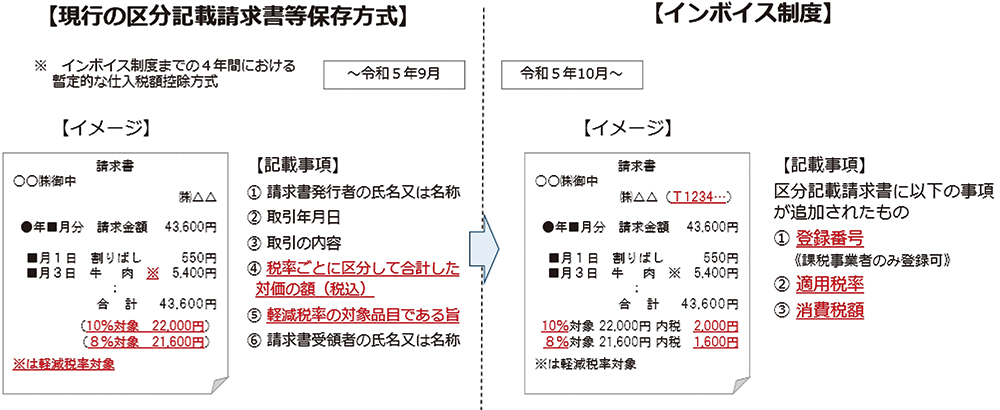

インボイス制度では、これまでの請求書等に記載事項を追加していただく必要があります。具体的には、現行の「区分記載請求書」の記載事項に加えて、「登録番号」、「適用税率」、「税率ごとに区分した消費税額」を追加することとなりますが(図❷)、必ずしも新しくインボイスという書類を一から作成しなければならないわけではありません。

この「登録番号」は、税務署長の登録を受けた課税事業者(インボイス発行事業者)に通知されるものであるため、現行の区分記載請求書では、消費税の申告義務が免除されている事業者(免税事業者)でも発行可能となっていますが、インボイス制度開始後は、免税事業者の方はインボイスを発行することができないこととなります。免税事業者の方でも課税事業者になることを選択することで、インボイス発行事業者としての登録を受けることができます。

図❷ 区分記載請求書とインボイスの記載事項

2 インボイス制度に対応するための検討事項・事前準備等

(1)インボイス発行事業者となるかどうかの判断インボイス発行事業者となるかは事業者の任意であるため、以下の点から登録を受けるか検討することとなります。

① 売上先がインボイスを必要とするか

課税事業者は仕入税額控除のためにインボイスを必要としますが、例えば、消費者、免税事業者や、課税事業者であっても簡易課税制度を選択している事業者は、仕入税額控除のためにインボイスを必要としません。

② 申告に係る事務負担の検討

インボイス発行事業者となると、基準期間における課税売上高が1,000万円以下となっても、免税事業者とはならず、課税事業者として申告が必要となります。

なお、簡易課税制度を選択することにより、申告に係る事務負担を軽減することが可能です。

(2)登録申請手続

インボイス発行事業者の登録を受けようとする事業者(登録を受けることができるのは、課税事業者に限ります)は、納税地を所轄する税務署長に登録申請書を提出する必要があります。登録申請書は、e-Tax又は郵送により提出することができます。

なお、郵送により登録申請書を提出する場合の送付先は、各国税局のインボイス登録センターとなります。各国税局のインボイス登録センターの所在地は、インボイス制度特設サイトからご確認ください。

登録申請書の提出を受けた税務署長は、登録拒否要件に該当しない場合には、登録簿に法定事項を登載して登録を行い、登録を受けた事業者に対して、その旨を通知します。

制度が始まる令和5年10月1日から登録を受けるための申請手続については、インボイス制度特設サイトの「申請手続」をご確認ください。

3 売手の留意点

(1)インボイス発行事業者の義務インボイス発行事業者には以下の義務が課されます。

① インボイスの交付

取引の相手方(課税事業者に限ります)の求めに応じて、インボイスを交付(データでの提供可能です)

② 写しの保存

交付したインボイスの写し※を保存

※ 交付したインボイスの写しとは、交付した書類そのものを複写したものに限らず、そのインボイスの記載事項が確認できる程度の記載がされているものもこれに含まれるので、例えば、請求書を作成した際のデータや簡易インボイス(適格簡易請求書)に係るレジのジャーナル、明細表などの保存があれば足ります。

(2)留意点

インボイス発行事業者となった場合に準備や検討が必要になると考えられる事項は主に以下のとおりです。

① 何をインボイスとするか

取引ごとにどのような書類を交付しているか確認し、どのように見直せばインボイスの記載要件を満たせるか。システム改修等も含めて検討。

② 取引先との認識共有

必要に応じ、取引先への登録番号の通知や、インボイスとした書類、交付方法等の認識共有

③ 取引価格の見直し

免税事業者の方がインボイス発行事業者となった場合、消費税を加味した価格の設定、取引金額の見直し

※ インボイス制度を契機とした取引条件の見直しについて、独占禁止法などで問題となる行為などの考え方について、「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」で御紹介しています。(詳しくは公正取引委員会ホームページ参照)

4 買手の留意点

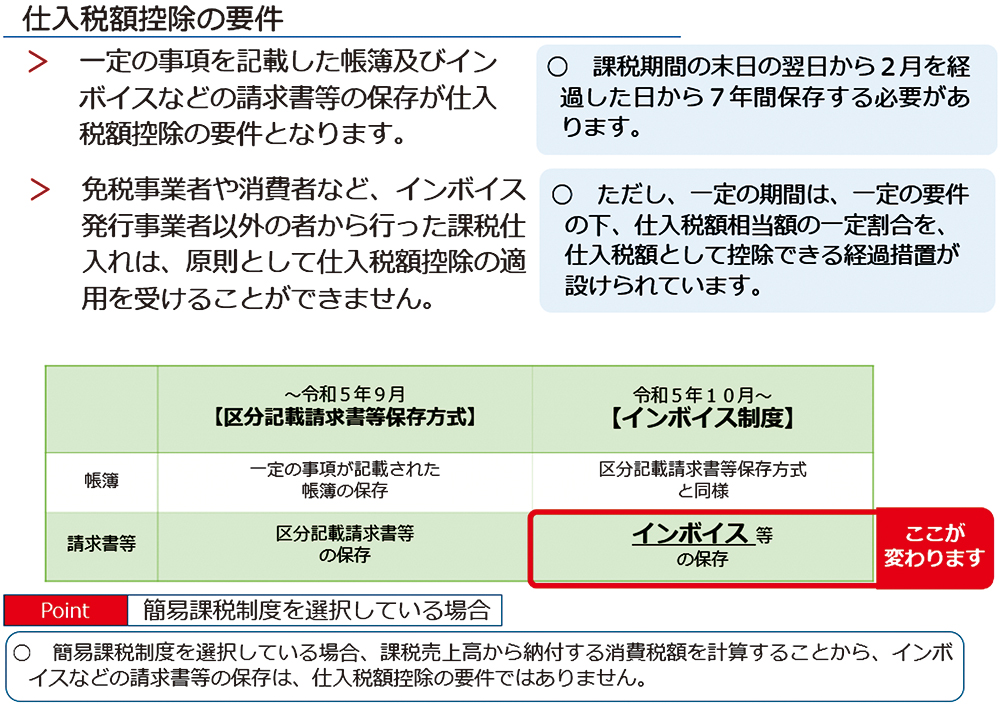

継続的な取引については、仕入先がインボイス発行事業者の登録を受けるか事前に確認し、何をインボイスとするかについて、仕入先との間で認識を統一しておくことが考えられます。また、免税事業者や消費者など、インボイス発行事業者以外の者から行った課税仕入れは、原則として仕入税額控除の適用を受けることができず(制度開始後6年間の経過措置があります。「5 免税事業者との取引」参照)、仕入税額控除の適用を受けるためには、一定の事項が記載された帳簿とインボイスの保存が必要となります。

なお、簡易課税制度を適用する場合、仕入税額控除のためにインボイスの保存は不要です。

図❸ 仕入税額控除の要件

5 免税事業者との取引

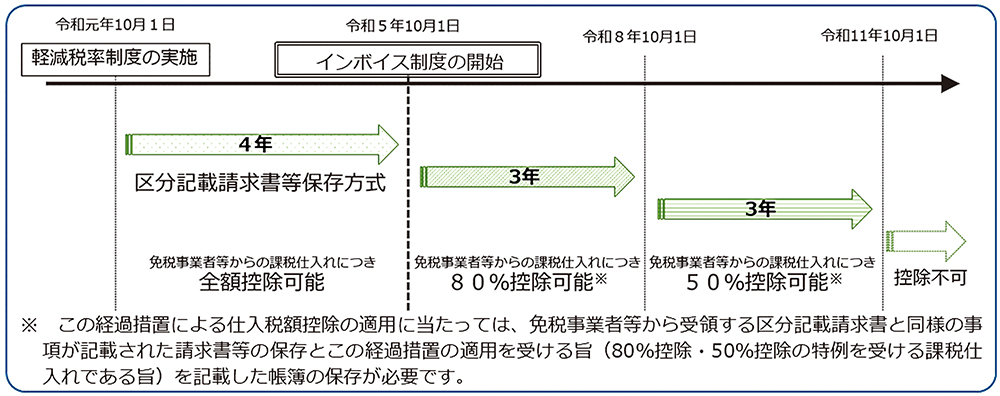

インボイス制度の下では、消費者や免税事業者又は登録を受けていない課税事業者といったインボイス発行事業者以外の者からの課税仕入れについては、仕入税額控除のために保存が必要な請求書等の交付を受けることができないことから、原則、仕入税額控除を行うことができません。ただし、インボイス制度開始から一定期間は、インボイス発行事業者以外の者からの課税仕入れであっても、仕入税額相当額の一定割合を仕入税額とみなして控除できる経過措置が設けられています。(図❹)

図❹ 免税事業者等からの課税仕入れに係る経過措置

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/invoice.htm(インボイス制度特設サイト・相談窓口)

※本文は令和4年12月時点の法令に基づき作成しています。

カテゴリー:建築法規 / 行政

タグ: